简体中文

简体中文

总部电话

+86 755-28095893

连接器是一种借助电信号或光信号和机械力量的作用使电路或光通道通、断开或转换的功能元件,用作器件、组件、设备、系统之间的电信号或光信号连接,传输信号或电磁能量,并且保持系统与系统之间不发生信号失真和能量损失的变化。连接器是构成整机电路系统电气连接必需的基础元件。

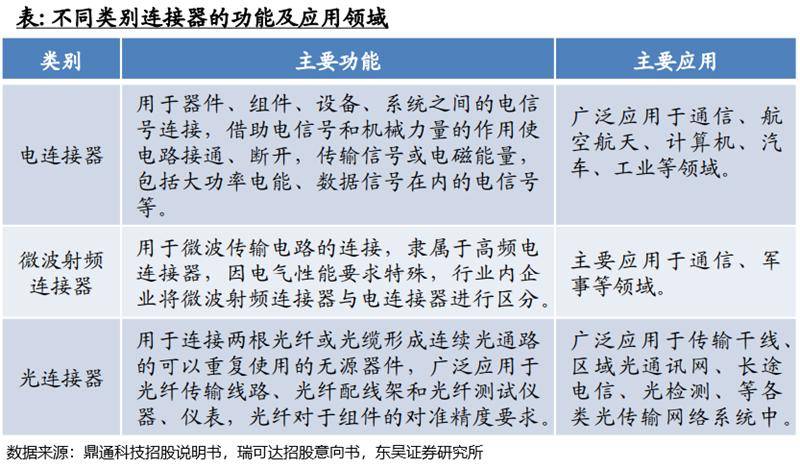

按照传输的介质不同,连接器可大致分为电、微波射频、光、流体连接器等。其中,电连接器用于器件、组件、设备、系统之间的电信号连接;微波射频连接器用于微波传输电路的连接;光连接器大范围的应用于光纤传输线路、光纤配线架和光纤测试仪器、仪表;流体连接器保障液体冷却系统环路中各部件间的快速连接和断开。

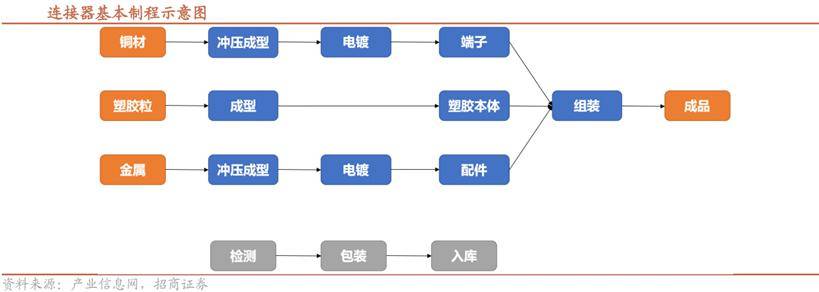

连接器结构清晰,接触件为核心部分。从结构上来看,连接器最重要的包含接触件、绝缘体、外壳和附件四大部分。接触件作为连接器的核心部分,一般由阳接触件和阴接触件组成接触对,通过接触对的插合以此来实现电连接。阳接触件的形态一般为插针和插片式,材料为黄铜和磷青铜。阴接触件即为插孔,对结构的弹性要求比较高。绝缘体的作用主要是为了能够更好的保证接触件之间和接触件与外壳之间的绝缘性。外壳是连接器的外罩,不但可以给连接器内部的插针和绝缘体提供机械保护,同时也能够更好的起到定位作用,保证插头和插孔之间的精密连接,因此对精密度的要求比较高。附件则由结构附件和安装附件组成。其中结构件是连接器中成本占比最高的环节,根据瑞可达招股说明书,结构件成本(壳体、插针插孔等)占比约为42%,金属原料成本(铜材、合金材料等)占比17%,塑胶材料(塑胶件、塑料粒子等)、线材(电缆、电子线等)、元器件(继电器、传感器、熔断器、PCB等)分别占到成本的15%、11%、6%。

生产方式:冲压和注塑是连接器生产关键环节,决定产能上限。连接器端子和金属配件经过铜材冲压成型之后电镀制成,塑胶壳体由塑胶粒注塑而成。其中电镀环节多数采用外协加工,注塑和冲压是制约生产产能的主要瓶颈。鼎通科技上市前冲压设备产能利用率保持在90%以上,注塑设备产能利用率保持在100%以上,成为公司产能扩张的主要制约因素。

连接器为两个电路子系统提供一个可分离的界面,一方面使得零部件或子系统的维护或升级不必修改总系统;另一方面提高了零部件的便携性、外围设备的拓展能力,使得设计和生产的全部过程更方便、更灵活。

各种类连接器实现的功能不同,形成了不同类别连接器在设计和制造要求的差异。连接器制造商一般为单一的电连接器、射频连接器或光连接器生产企业。国外的泰科、安费诺等连接器巨头企业同时具备生产电连接器、射频连接器、光连接器的能力。

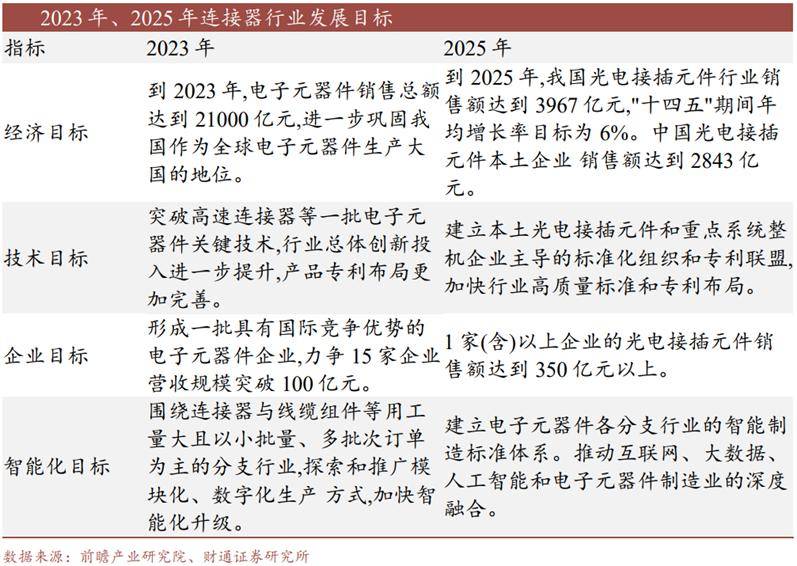

作为实现电子系统连接的必要节点,连接器行业受到中央及各地方政府的关注与支持。2021年9月《中国电子元器件行业“十四五”发展规划》对我国光电接插元件行业提出2025年具体目标,预计至2025年我国光电接插元件行业销售额达到3967亿元,“十四五”期间年均增长率目标为6%。

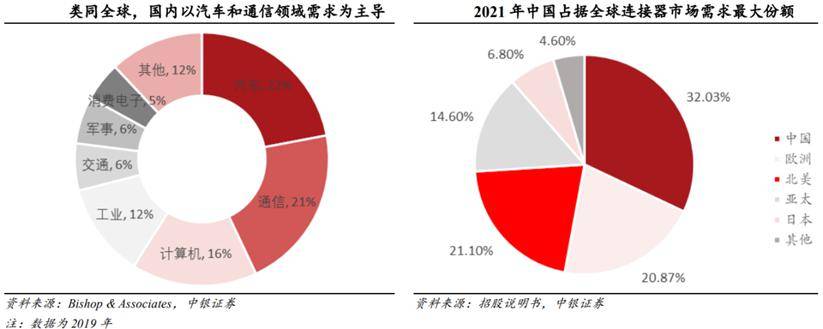

需求端我国占据全球近三分之一市场,国产替代空间广阔。全球连接器市场大致上可以分为北美、欧洲、日本、中国、亚太五大区域,占据全球市场95%以上的份额。北美、欧洲和日本连接器市场增长缓慢,而以中国及亚太地区为代表的新兴市场呈现强劲增长,2011年中国连接器市场规模占比为23.10%,2021年上升至32.03%,位列第一,市场规模是249.78亿美元,成为全世界连接器市场规模增长的主要驱动力之一。在中国经济加快速度进行发展的带动下,通信、汽车、消费电子等领域应用产业在中国发展迅速,引领全球,使得我国连接器市场从始至终保持高速增长。

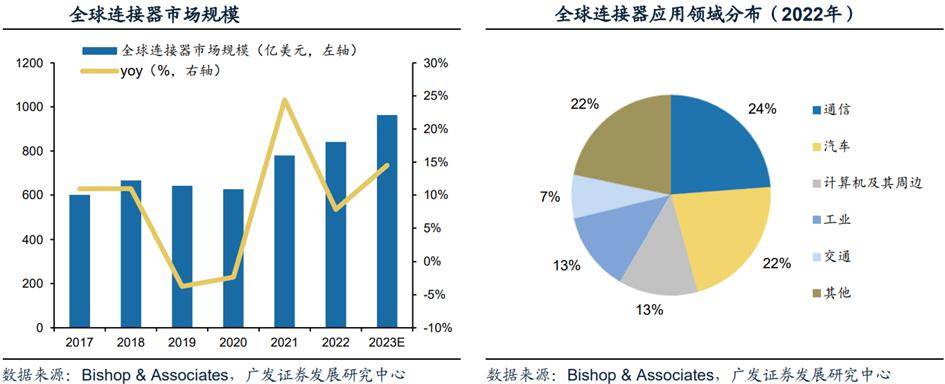

全球连接器市场规模稳中有进。据Bishop & Associates数据统计,全球连接器市场呈现先增后降再增长的趋势,规模由2010年的479.4亿美元增长至2019年的642亿美元,2020年由于疫情影响,市场规模降低至627.3亿美元,2021年恢复增长,达到779.9亿美元。2011-2021十年年均复合增速为4.3%,2022年进一步增长至798.5亿美元,预计2023年全球连接器行业市场规模将会超过900亿美元。

国内连接器市场规模扩张增速超全球水平,新能源汽车、数据通信、电子制造等终端市场的加快速度进行发展提振市场增长。据Bishop & Associates数据,2013年我国连接器市场规模为139亿美元,2021年我国连接器市场规模增长至249.78亿美元,期间年复合增长率为7.6%,整体维持较高增速,2022年我国连接器市场规模逐步提升至265亿美元。

全球连接器市场规模持续增长,展现广阔发展的潜在能力。根据Bishop & Associates统计数据,全球连接器市场规模从2017年的601亿美元增长至2022年的841亿美元,年均复合增速为6.95%,2022年同比增长7.82%。随着终端市场的扩张和技术的更新换代,以及新能源汽车市场加快速度进行发展对产品需求的拉动,连接器市场有望继续增长,预计到2023年全球连接器市场规模将超900亿美元。

连接器行业具备市场全球化和分工专业化的特征,竞争较为充分,行业竞争格局相对集中,长尾玩家较为分散。连接器应用领域广泛,涉及到许多技术壁垒较高的细分产品和应用领域。部分历史悠远长久、规模庞大的跨国企业在多个应用领域占优,而建立时间比较短、资产规模较小的领先企业则以细分领域的优势产品作为切入点。

目前在全世界内,连接器市场逐渐呈现集中化的趋势。据Bishop & Associates,全球前10大连接器供应商的市场占有率已从1980年的38.0%上升至2021年的55.4%。欧美、日本的连接器跨国公司由于研发资金充足及多年技术沉淀,在产品质量和产业规模上均具有一定优势,往往在高性能专业型连接器产品方面处于领头羊,并通过不断推出高端产品引领行业的发展趋势。

世界主要连接器生产商根据其自身技术储备和客户资源的差异,选择了不同的发展方向和业务领域。泰科、安费诺、莫仕等全球性有突出贡献的公司,凭借技术和规模优势在通信、航天、军工等高端连接器市场占据领头羊,同时将大量的标准化制造业务外包给代工企业,利润水准相比来说较高。日本的矢崎、JAE等连接器企业,利用其在精密制造领域的优势,在医疗设施、仪器仪表、汽车制造等领域的连接器产品方面占有较高份额。中国台湾地区则通过代工生产,逐步形成了鸿海精密、正崴精密等领先企业,通过大规模、标准化生产建立成本优势,具有较强工艺控制与成本控制能力,在消费电子连接器市场上占据主要份额。

国内厂商在部分细致划分领域崭露头角,新能源汽车连接器成为国产连接器企业发力的重要赛道。相比国外的知名连接器企业,国内连接器制造商发展起点相比来说较低,技术储备有所差距。随着中国制造业的发展,尤其以通信领域技术迭代、国内新能源造车新势力崛起、电子制造服务产能转移等为契机,国内通信、汽车、消费电子等行业中本土企业快速崛起。国内连接器制造企业凭借较强的工艺控制与成本控制能力、更为贴近客户以及反应迅速灵活等优势,快速形成了规模优势,在制造成本、产品的质量上已经具有较强的市场竞争力。目前,国内连接器企业已经在5G通信、军用电子和消费电子等领域取得重大突破,占据了较大的市场占有率。随着国产新能源汽车竞争力大幅度的提高,国产汽车连接器领域有望持续受益。

3、头部厂商差距缩小,中国连接器目前已具备国产替代技术基础,市场空间广阔

全球连接器市场集中度持续提升,在某些特定的程度上得益于连接器行业大规模的并购热潮。据TTI,1985年到2018年,连接器行业共发生589项并购,1985-1999年共计126起,2000年开始并购速度明显加快,共计完成收购463项并购。

行业竞争格局相对来说比较稳定,头部厂商内部差距逐渐缩小。泰科电子、安费诺和莫仕形成较为稳固的龙头地位。1980年以来泰科持续保持连接器行业Top1的地位,安费诺从1980年的第二名跌至2000年第五名,2010年升至第三名,2015年升至第二名。莫仕从1980年第十名升至1990年第二名,又于2015年跌落至第三名。泰科电子、安费诺和莫仕的内部差距慢慢地减少,泰科电子和安费诺的市场占有率之差从2014年的7.1%降低到2020年的3.6%,安费诺的市场占有率上涨的速度较泰科更为强劲。