简体中文

简体中文

总部电话

+86 755-28095893

电子信息材料是指那些在电子信息工业中发挥物理性能(如电、磁、光、声、热等)或实现物理与物理性能之间、力学与物理性能之间、化学与物理性能之间相互转换的特性的主要材料。

电子信息材料根据用途,它们能被划分为集成电路及半导体材料、光电子材料、新型电子元器件材料等三个大类。此外,从产品品种类型的方面出发,电子信息材料可大致分为基材、抛磨材料、光致抗蚀剂和配套试剂、酸及蚀刻剂、清洗剂及溶剂、高纯金属、超大规模集成电路生产用超净高纯试剂、磁记录技术材料、高纯特种气体及MO源、掩模板、掺杂剂、封装材料、镀覆化学品、液晶显示器件用材料、浆料、电子专用胶粘剂、超纯水制备用化工材料、层间绝缘膜和表面保护膜材料等18大类。

在功能性方面,电子信息材料可以被分为结构电子材料和功能电子材料。结构电子材料是指能承受很多压力和重力, 并能保持尺寸和大部分力学性质 (强度,硬度及韧性等)稳定的一类材料;而功能电子材料则是指除强度性能外,还有特殊性能,或能实现光, 电, 磁,热,力等不同形式的交互作用和转换的非结构材料。

其他常见的电子信息材料还包括半导体材料、光电子材料、传感器材料、磁性材料、电子功能陶瓷、光传导纤维以及绿色电池材料等。这些材料的质量和水平直接决定了元器件和整机产品的性能。

起初,该行业大多分布在在半导体材料和真空管领域,为电子器件的制造提供基础。随着集成电路的出现和大范围的应用,电子信息材料行业进入了一个新的阶段。半导体材料的慢慢的提升和新材料的引入,例如砷化镓、氮化镓和有机光电材料等,为高速电子器件和光电子器件的制造提供了更多可能性。随着移动通信、物联网和人工智能等技术的迅猛发展,对新材料的需求持续不断的增加。二维材料如石墨烯的出现引起了行业的关注,并在电子器件和显示技术中得到普遍应用。

电子信息材料上游原材料是指用来制造电子元器件、电子器件和电子系统的很多材料,包括半导体材料、金属材料、陶瓷材料、聚合物材料等。电子信息材料下游大范围的应用于通信、计算机、家电、汽车、医疗等领域。例如,半导体材料是制造集成电路和微处理器的基础,对于现代电子设备的发展至关重要;金属材料则被大范围的应用于电线、电缆、连接器等部件的制造;陶瓷材料则常用来制造高频电容器、压电元件等核心部件;聚合物材料则被大范围的应用于印刷电路板、显示器件等部件的制造。随着科学技术的慢慢的提升和创新,电子信息材料的应用领域也将逐步扩大和深化。

智研瞻产业研究院发布:《中国电子信息材料行业产销需求与投资预测分析报告》

全球电子材料产业的市场规模目前达到600亿美元,并且保持着年均增长率超过8%的稳定增长趋势。作为电子信息产业的关键组成部分,电子材料被大范围的应用于集成电路、5G通讯、智能终端、新能源汽车等新兴起的产业中。

在国内市场方面,电子信息材料行业是新材料产业中发展最快的领域之一。这一行业的发展对于提升我国在全球电子信息产业链中的地位具备极其重大意义。我国电子信息新材料产业目前主要包含一系列具备极其重大应用价值的新型材料,如光刻胶、第三代半导体材料、稀土永磁材料、导热材料、聚酰亚胺薄膜、OLED发光材料、光学膜以及微波介质陶瓷等。这些新材料在传统材料的基础上进行了组成、结构、设计和工艺上的改进,从而提升了材料的性能或赋予了全新的性能,为电子信息产业的发展注入了新的活力。

在供应方面,我国慢慢的变成了全球最大的电子信息材料生产国之一。目前,国内有众多企业涉足电子信息材料领域,包括中芯国际、华星光电、京东方等有名的公司。同时,随国家对新材料产业的支持力度不断加大,慢慢的变多的创新型企业和初创企业也在涌现。

在需求方面,随着我们国家经济的快速发展和信息技术的普及应用,对电子信息材料的需求也在持续不断的增加。尤其是在5G通信、人工智能、物联网等领域的加快速度进行发展带动下,对高性能、高品质的电子信息材料的需求更加迫切。此外,新能源汽车、智能家居等领域的发展也为电子信息材料市场带来了新的机遇。

在2018年至2022年期间,我国电子信息新材料行业的公司数呈现持续增长态势。据企查查最新多个方面数据显示,截至2022年底,该领域的公司数已增长至5.61万家,与2021年相比,同比增长了约400家。这一增长趋势有力地证明了我国电子信息新材料行业的快速发展和持续繁荣。随着我们国家电子信息产业的蓬勃发展,相关的电子新材料产业也抓住了快速地发展的机遇,迅速崛起成为新材料领域中发展最快、最具活力和潜力的行业之一。

根据工信部发布的2021年电子信息制造业年度统计数据,我国规模以上电子信息制造业的主营收入利润率为4.70%。此外,2021年我国电子信息制造业的增加值和出货值均实现了两位数的增长,利润也快速地增长,固定资产投资增速明显加快。

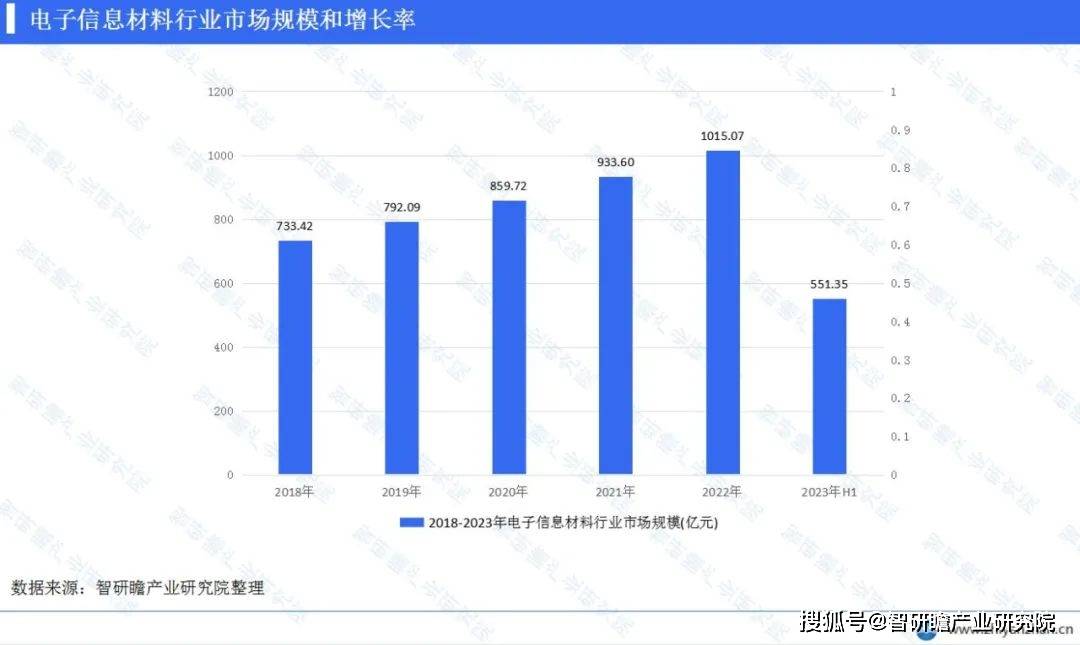

另外,工信部发布的最新多个方面数据显示,截至2021年底,我国电子信息新材料产业的市场规模已突破933.6亿元,且在过去的四年中,该行业的年复合增长率高达8.7%。此外,我国规模以上电子信息业的企业在2021年的出货值也达到了惊人的66010亿元,较上一年增长了12.7%,增速较上年加快了6.3个百分点。

财务方面,2022年中国电子信息制造业经营状况显示,利润同比增长34.3%。总的来看,2021年我国电子信息产业收入达到236279.3亿元,同比增长16.6%。这一数据表明,我国电子信息材料产业持续向好发展。

据海关总署统计,2023年1月至4月,我国电子信息产品累计进口额1065.81亿美元,同比下降25.2%,累计出口额1145.27亿美元,比上年下降18.0%。因此,这段期间我国的电子信息产品贸易顺差达到了79.45亿美元,这与2022年同期的贸易逆差28.17亿美元形成了鲜明的对比。

再查看我国规模以上电子信息制造业的有关数据,我们大家可以看到在2021年,该行业的收入达到了23.63万亿元,比2012年的10.97万亿元增加了12.66万亿元。此外,到了2022年,我国规模以上电子信息制造业的营业收入进一步增长至了154487亿元,较上一年增长了5.5%。从这一些数据能够准确的看出,尽管电子信息材料行业的进出口数据在近两年内出现了波动,但整体看来,我国的电子信息制造业仍在保持稳定且快速的增长。

电子信息材料行业政策是指国家和地方政府为促进该行业发展而制定的一系列政策措施。这些政策旨在鼓励企业加大研发投入,提高自主创造新兴事物的能力,推动产业升级和转型,培育新兴起的产业,加强国际合作等。具体措施包括财政补贴、税收优惠、金融支持、知识产权保护、人才教育培训等方面。同时,政府还加强了对该行业的监管和管理,规范市场秩序,保障消费者权益。通过这一些政策的实施,电子信息材料行业得到了加快速度进行发展,成为支撑国家经济发展的重要支柱之一。

电子信息材料行业的核心技术和高端产品仍然依赖进口,国内企业在研发技术方面存在比较大差距。同时,由于缺乏有效的知识产权保护机制,企业创新的积极性不高。其次,电子信息材料行业的生产规模逐步扩大,但市场需求量开始上涨缓慢,导致产能过剩问题严重。一些企业为了争夺市场占有率,采取了低价竞争的策略,影响了整个行业的健康发展。

电子信息材料行业在生产的全部过程中会产生大量的废水、废气和固体废弃物,对环境能够造成严重影响。随着环保法规的慢慢地增加,企业要投入更多的资金和技术来满足环保要求,增加了生产所带来的成本。另外,电子信息材料行业需要具备较高技术水平的人才,但目前我国有关专业的毕业生数量较少,且大多数人才都集中在一线城市和大规模的公司中,中小企业很难招聘到合适的人才。随着全球化进程的加速,电子信息材料行业的国际竞争越来越激烈。一些发达国家在研发技术、品牌建设和市场拓展方面有着非常明显优势,给我国公司能够带来了巨大的挑战。

电子信息材料行业是支撑现代信息技术和产业升级的关键领域,其发展前途广阔。随着5G、物联网、人工智能等新兴技术的不断涌现,对电子信息材料的需求将持续增长。同时,新材料的研发和应用也将推动电子信息材料行业的创新和发展。未来,电子信息材料行业有望在高性能芯片、柔性电子、光电显示等领域取得突破,为社会经济发展提供更可靠、高效、智能化的支撑。返回搜狐,查看更加多