简体中文

简体中文

总部电话

+86 755-28095893

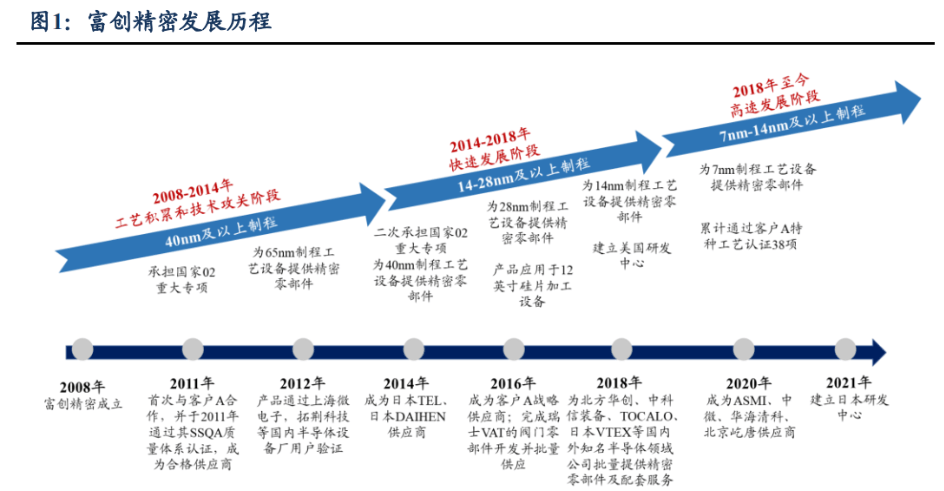

沈阳富创成立于 2008 年,专心于半导体设备零部件范畴,高端产品已可使用于客户 7cm-14nm 及以上制程的前道设备中。

2021 年公司年均交给首件种类超 3000 种,累计交给产品种类超 10000 件,稳居国内半导体设备零部件职业榜首队伍,引领零部件环节国产代替。

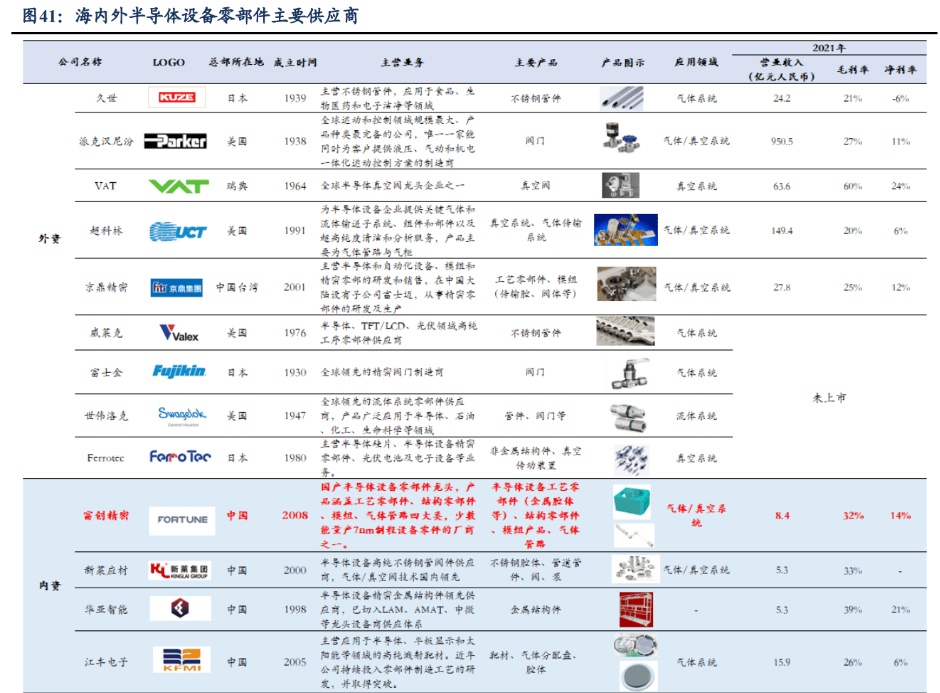

半导体设备零部件种类繁复,具有小批量、多种类、高定制化等特色。以阿斯麦(ASML)为例,其最先进的 EUV 光刻机包含十多万个零件,来自全球 5000 余家供货商。职业界绝大部分公司仅专心于某一细分范畴,可以研宣布多品类而且完结量产的厂商很少。

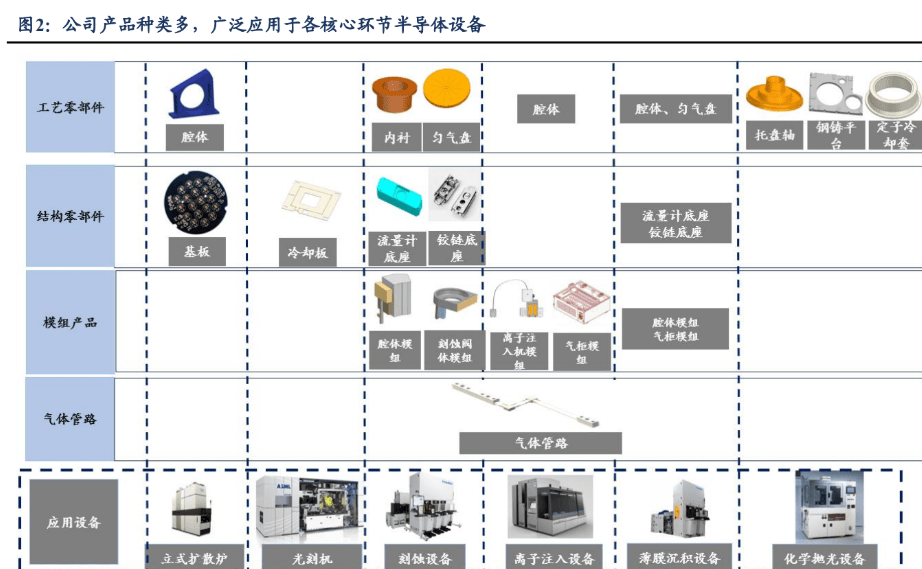

公司为职业界产品品类最全标的之一,使用掩盖绝大部分设备,详细分为四大板块:

1)工艺零部件:晶圆制作要害零部件,包含腔体、内衬、匀气盘等,使用于刻蚀、离子注入、薄膜堆积、化学抛光等设备。

2)结构零部件:不直接参加晶圆反响,技能要求略低于工艺零部件,包含基板、冷却板、底座等,使用于光刻、刻蚀、薄膜堆积等设备。

3)模组产品:将工艺零部件、结构零部件、气体管路及外购的零部件进行安装而构成的组件类产品,包含腔体模组、气柜模组等,使用于刻蚀、离子注入、薄膜堆积等设备。

4)气体管路:首要用于半导体设备中的特别气体传送,直接关系到半导体气体传输环节的安全性与洁净度,首要使用于刻蚀、薄膜堆积、离子注入等设备。

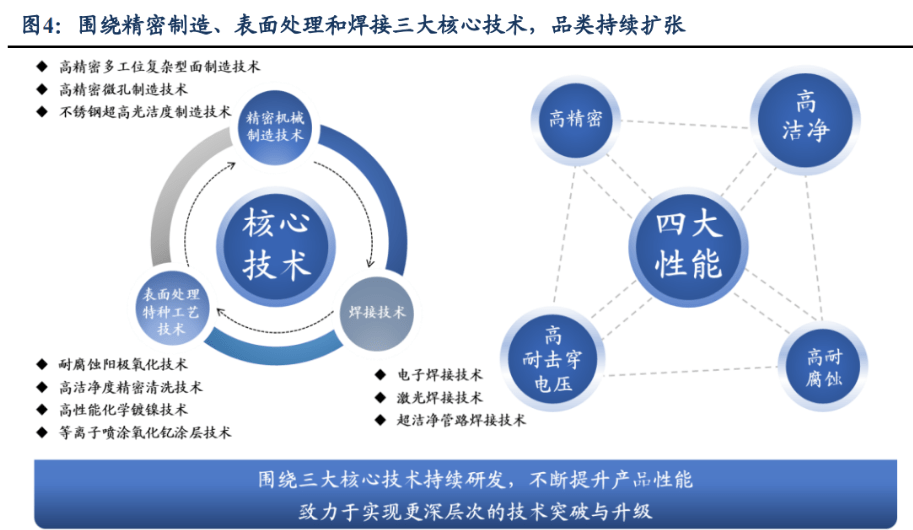

半导体设备精细零部件具有高精细、高洁净、高耐腐蚀、高耐击穿电压的功能,要求零部件厂具有高水平的精细机械制作、外表处理特种工艺和焊接等出产工艺。

因为技能门槛高,零部件厂往往仅具有一或两道中心工艺,需多家协同才能为设备厂供应制品零件。

富创精细是全球罕见的、一起具有精细机械制作、外表处理特种工艺、焊接三大中心技能的零部件厂。

制作工艺的齐备性有利于公司持续拓品,到 2022 年 9 月,公司三大中心技能共申请了 123 项专利。

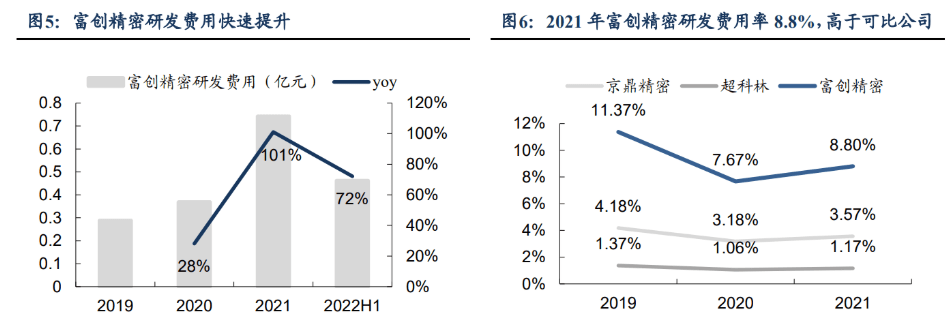

随工艺堆集和技能老练,公司研制投入逐年提高,为后续开展做工艺和产品储藏。2022 上半年公司计提研制费用 0.5 亿元,同比增加 72%。

与同行比较,2019-2021 年公司研制费用率持续抢先竞赛对手京鼎精细和超科林,2021 年公司研制费用率 8.8%,别离抢先京鼎精细、超科林 5pct、8pct。强研制投入为公司后续增加供应足够动力。

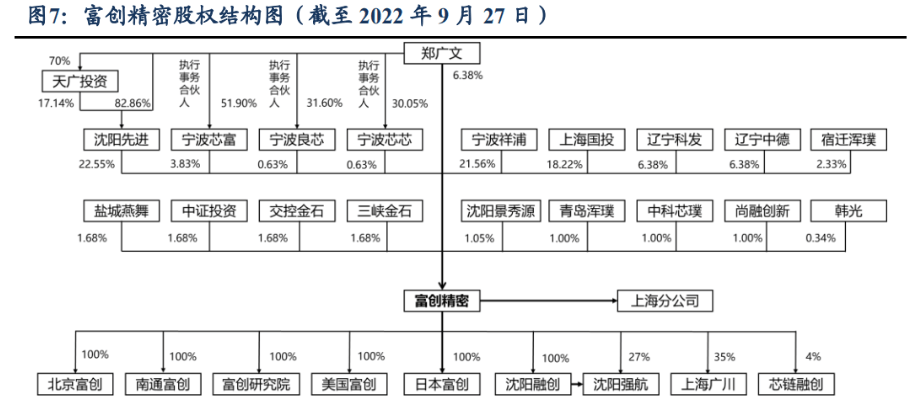

郑广文为公司实践操控人,到 2022 年 9 月 27 日算计控股 34.03%,一起担任公司董事长和总经理。公司办理层及技能团队优异,大多具有 10 年以上半导体职业阅历,到 2021 年 12 月 31 日,公司共有研制人员 225 名,占公司悉数职工比例为 21%。

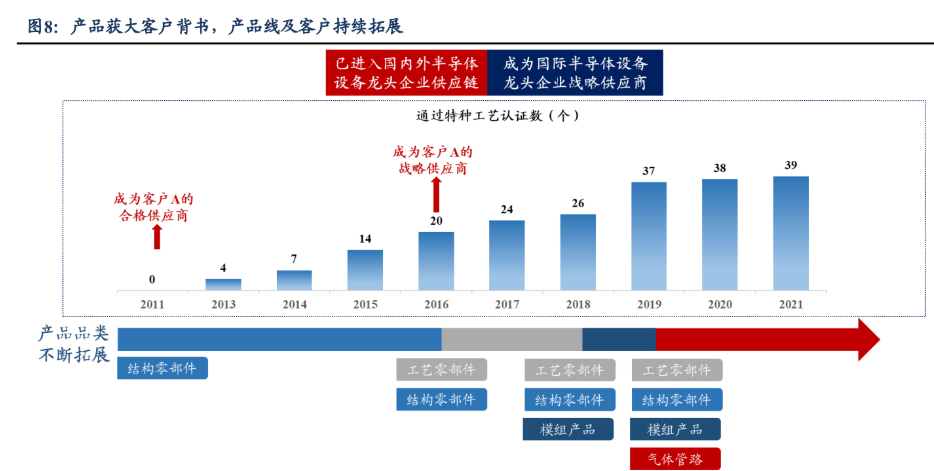

广获海内外大客户背书,产品线 年至今,公司连续取得各项特种工艺认证,产品从结构零部件壁垒较高的工艺零部件、模组产品及气体管路延伸。

此外,公司广获海内外大客户背书,2011 年即成为客户 A 的合格供货商,并在 2016 年成为战略供货商,到 2022 年 9 月累计经过客户 A 共 39 项特种工艺认证。到 2022 年 9 月,公司已成为国内外 15 个闻名半导体设备和零部件企业的合格供货商,广获海内外大客户背书,新客户仍有望持续拓宽。

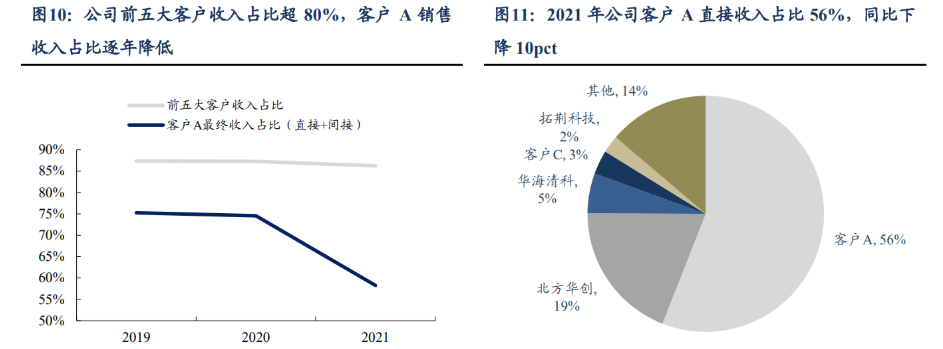

2019-2021 年公司前五大客户收入占比平均为 87%,前五大客户中,帆宣科技、TOCALO 的终究客户均为客户 A,故公司关于客户 A 全体依靠程度较高。

2019-2021 年公司终究销往客户 A 的出售收入占当期运营收入比例别离为 75.2%、74.5%和 58.3%,因为公司其他客户增量较大,公司对客户 A 的依靠性有所下降。

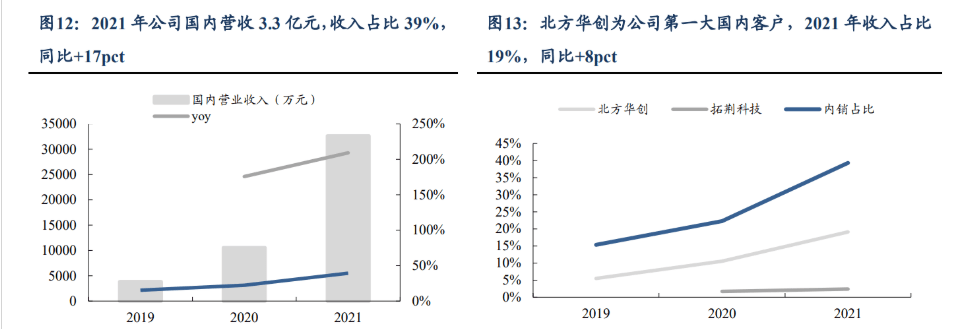

跟着国内半导体设备厂商兴起,近三年公司内销营收规划成倍提高,2021 年内销收入达 3.3 亿元,同比+209%;内销占比从 2019 年 15%提高至 2021 年 39%,带动公司成绩上行。北方华创为公司国内榜首大客户,2021 年营收占比 19%,同比+8pct。

盈余才能方面,公司内销产品附加值不断提高,2021 年公司内销毛利率 26%,同比+7pct。分产品来看,2021 年公司模组产品内销毛利率高出外销毛利率 16pct,首要系公司参加国内客户模组产品规划进程,产品附加值较高。

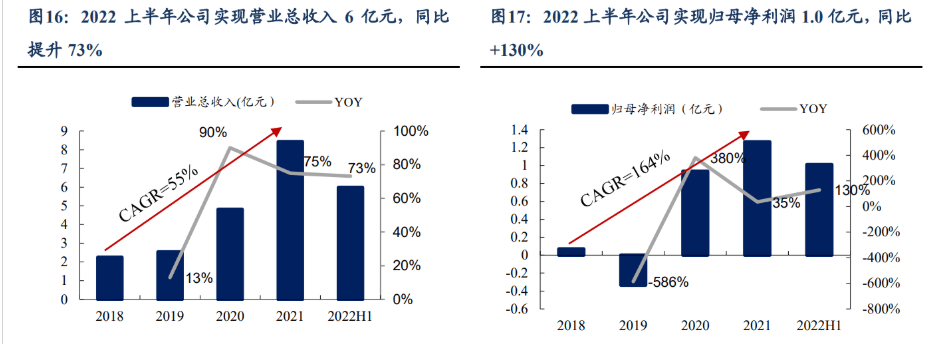

公司生长性优异,成绩出现加快趋势。2022 上半年收入、归母净赢利别离为 6.0 亿元(同比+73%)、1.0 亿元(同比+130%),2018-2021 年复合增速别离为 55%、164%。获益于下业增加及公司客户拓宽,收入规划高速扩张。

规划效应驱动下,赢利增速抢先营收。2022 年上半年公司出售毛利率 34%(同比+4pct)、出售净利率 16%(同比+4pct)。

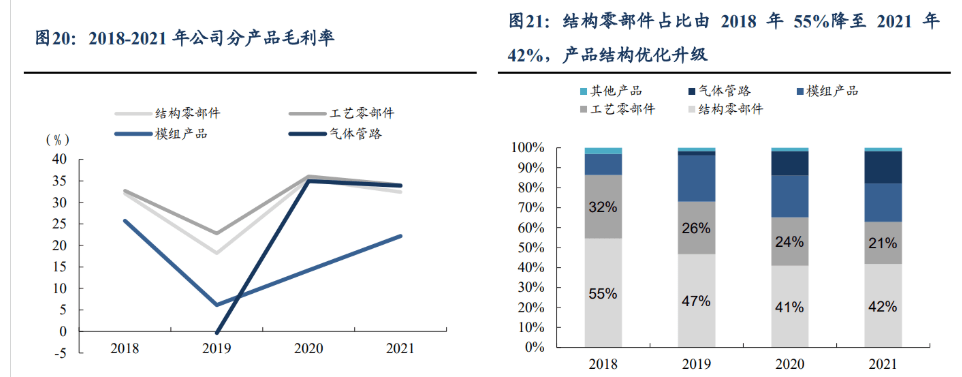

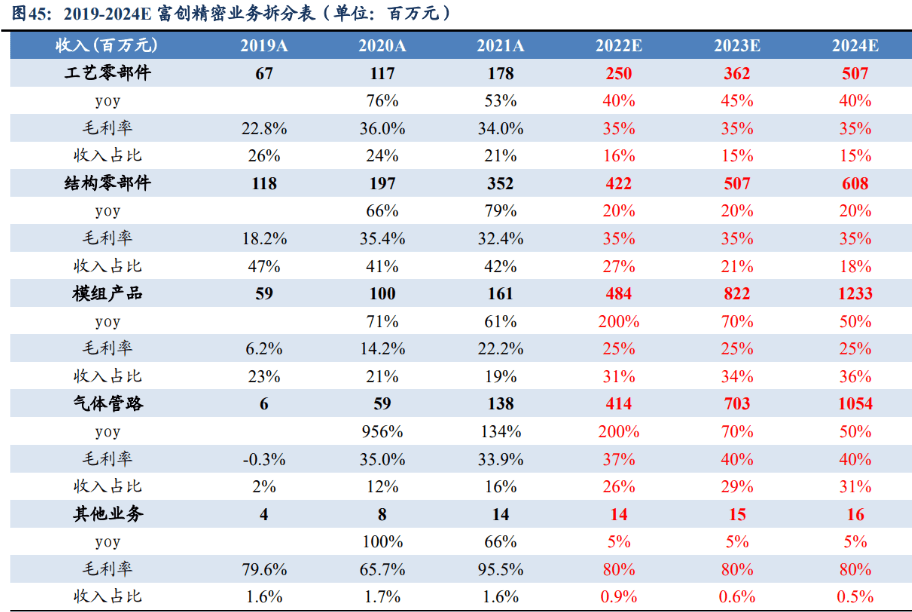

从公司产品结构看,2021 年公司结构零部件/工艺零部件/模组产品/气体管路产品收入占比别离为 42%/21%/19%/16%,2018-2021 年产品收入复合增速别离为 42%/36%/90%/564%。

全体来看,公司新开辟品类模组产品、气体管路放量较快,且附加值及标准化程度较高,易批量化出产,未来有望生长为公司首要板块。

公司扩产规划明晰,方案建成沈阳、南通、北京三大出产基地,沈阳出产基地根本满产,南通出产基地(IPO 项目)估计 2025 年满产,北京出产基地估计 2027 年满产,建成后产能有望翻两倍。

2019-2021 年公司期间费用率由 34.05%大幅下降至 19.62%,三年费用率下降 14.4pct,其间办理、出售、研制费用率别离下降 6.9pct、3.5pct、2.6pct,原因是公司收入规划快速提高,费用增加幅度远低于收入增加幅度,出现出显着的规划效应。

2021 年富创精细期间费用率 19.62%,高于海外可比公司京鼎精细 10.4pct、超科林 6.8pct,随规划扩张费用率仍有较大下降空间。

获益新能源轿车、HPC、IoT 等职业需求旺盛,全球半导体职业需求仍处于快速增加阶段。

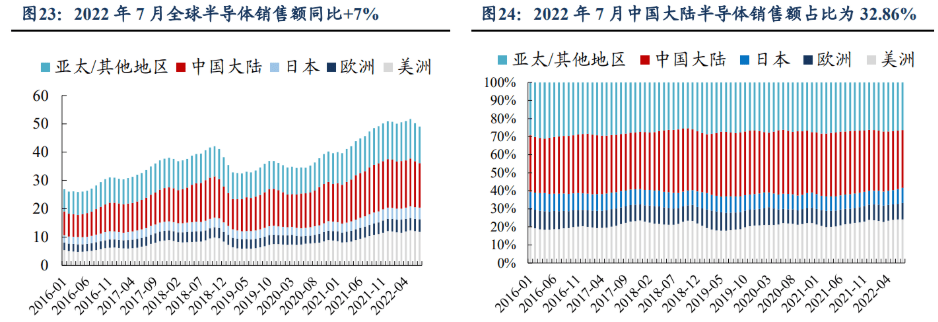

1)全球范围内来看:2022 年 1-7 月全球半导体出售额累计为 3531 亿美元,同比+19%;2022 年 7 月半导体出售额为 409 亿美元,同比+7%,持续安稳增加,景气量仍旧较高。

2)关于本乡商场:2022 年 1-7 月半导体出售额累计为 1160 亿美元,同比+12%,其间 1-7 月别离同比+24%、+22%、+17%、+13%、+8%、+3%和-2%,增速逐月下滑,咱们判别首要系疫情导致消费电子商场需求持续疲软所造成的。

半导体职业需求景气量较高,晶圆产能吃紧的布景下,下流本钱开支仍处于高位。

2)中芯世界:2022Q1 本钱性支出 到达 8.69 亿美元,同比+63%。

下流半导体企业持续性高本钱开支拉动设备需求,未来半导体工业链坚持较高景气量。

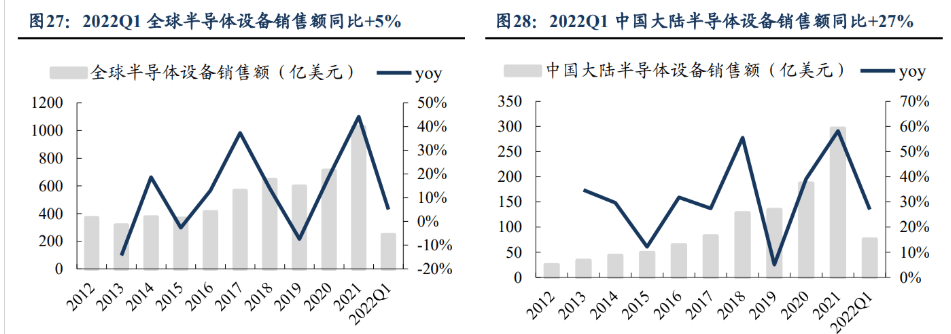

①从职业增速来看,2021 年全球&中国大陆半导体设备出售额别离为 1026 和 296 亿美元,2012-2021 年 CAGR 别离为 12%和 32%;2022Q1 中国大陆半导体设备出售额到达 75.7 亿美元,同比+27%,连续高速增加,显着高于全球增速 5%;

②从全球占比来看,2012年中国大陆半导体设备出售额全球占比仅为7%,2022Q1年快速上升至30.6%。2021年全球半导体设备出售额达前史最高点,中国大陆半导体工业重心趋势益发凸显。

全球半导体工业已处于第三轮搬运周期,中国大陆正接受中国台湾、韩国成为全球晶圆新增产能中心。据 SEMI 数据,2021-2022 年全球新增晶圆厂 29 座中,中国大陆新增 8 座,占比到达 27.59%。

但是,中国大陆商场晶圆产能缺口仍旧较大,2021 年底晶圆全球产能占比仅为 16%,远低于半导体出售额全球占比(2021 年约 35%)。在方针扶持&IC 规划加快兴起驱动下,晶圆产能东移将是全球半导体工业长时间开展趋势。

详细来看,依据集微咨询核算,2022 年头中国大陆共有 23 座 12 英寸晶圆厂投入出产,总计月产能约为 104.2 万片,与总规划月产能 156.5 万片比较,产能装载率仅到达 66.58%,仍有较大扩产空间。一起,集微咨询估计中国大陆未来 5 年(2022 年-2026 年)还将新增 25 座 12 英寸晶圆厂,总规划月产能将超越 160 万片。

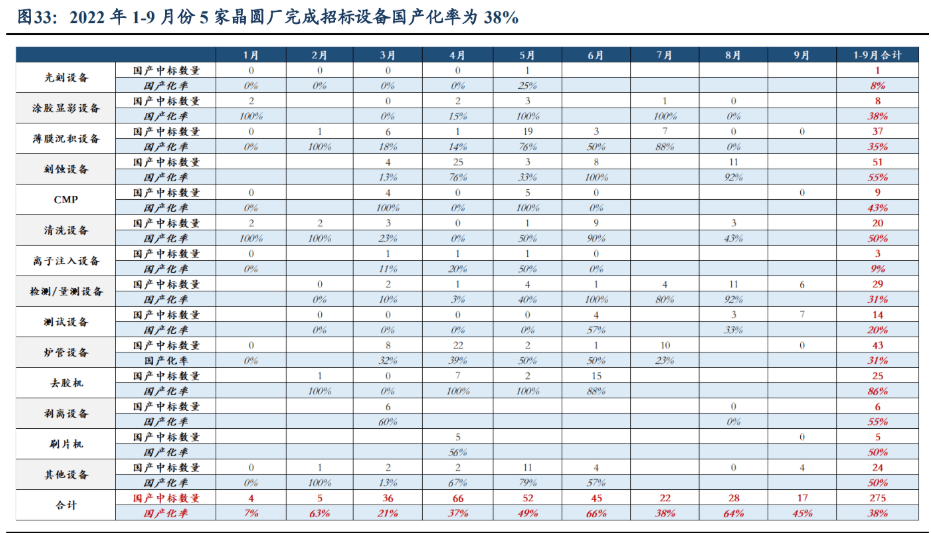

半导体设备国产化率持续提高,2022 年 1-9 月份 5 家晶圆厂算计完结国产设备投标 275 台,国产化率约 38%。其间 3-9 月份别离算计完结国产设备投标 36、66、52、45、22、28 和 17 台,国产化率别离为 21%、37%、49%、66%、38%、64%和 45%。

细分设备来看,涂胶显影设备、刻蚀设备、CMP 设备、炉管设备、去胶机、剥离设备、刷 片机国产化率较高,1-9 月份算计国产化率别离为 38%、55%、43%、31%、55%、60% 和 50%。

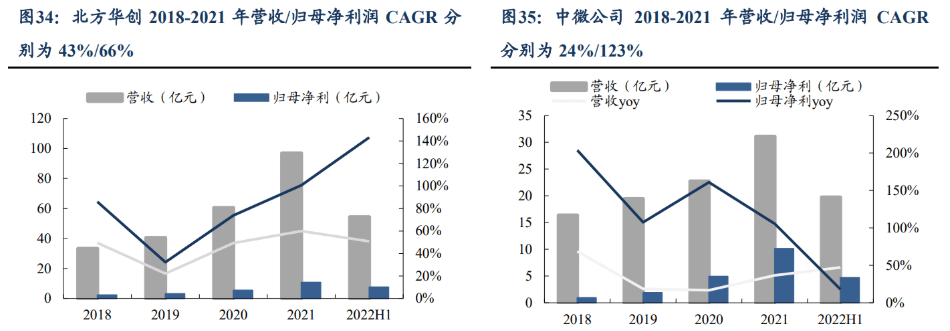

北方华创 2018-2021 年运营收入及归母净赢利年复合增速别离为 43%、66%,成绩高速增加。中微公司、拓荆科技及华海清科 2020-2021 年全体成绩体现优异,生长提速,2022 上半年营收增速别离为 47%、365%、144%,在全球半导体设备供应链缺少和国产代替进程加快的布景下,国内半导体设备厂商快速生长性,带动零部件需求持续高涨。

零部件为半导体工业链上游“卡脖子”环节,决议了半导体设备的可靠性和安稳性。

半导体设备零部件对精细性、洁净度、耐腐蚀和耐击穿电压等特性要求极高,出产触及精细机械制作、工程资料、外表处理特种工艺等多种工艺和多门学科,技能门槛极高。

可以说零部件的功能决议设备的功能,设备晋级依靠于零部件技能打破,零部件是半导体工业链“卡脖子”环节。

半导体设备零部件全球商场超 500 亿美金,富创精细掩盖产品(机械类、气体运送体系类)价值量高。

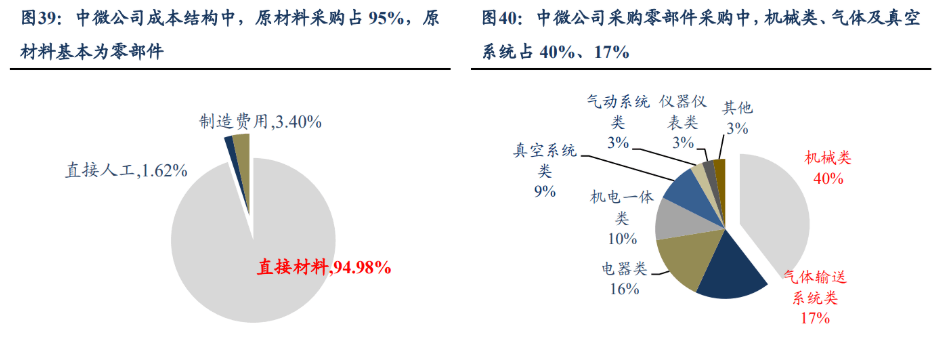

半导体设备零部件可大致分为机械类、电气类、机电一体、气体运送体系、线 类,算计约占半导体设备价值量的 50%,其间机械类、气体运送体系类占较高,约占零部件总量 40%、17%。

依据 SEMI、IC Insights 数据,2022 年全球半导体设备商场规划估计约 1036 亿美金,对应全球半导体设备零部件商场规划为 518 亿美元。

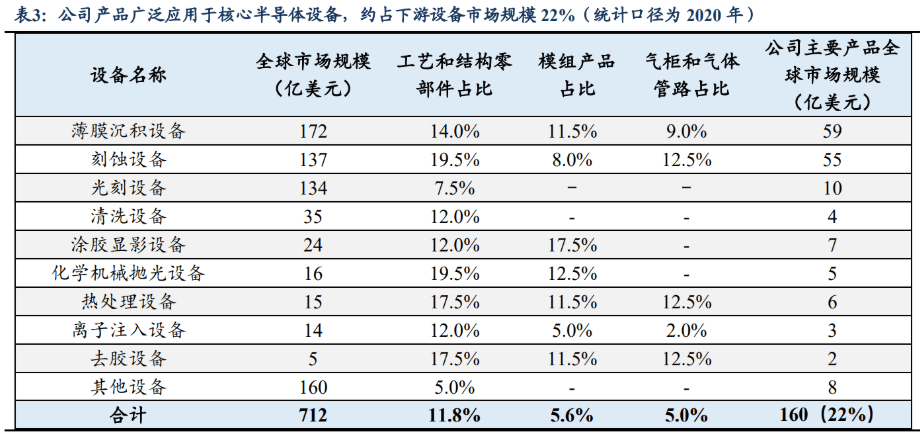

公司产品广泛使用于中心半导体设备,2020 年约占下流设备商场规划 22%。

依据公司公告,2020 年公司四大类半导体零部件(工艺零部件、结构零部件、气体管路和模组)掩盖薄膜堆积、刻蚀、光刻等中心环节设备,约占半导体设备价值量 22.4%。2020 年公司全球商场规划达 160 亿美元,四类产品市占率均缺乏 1%,商场空间宽广。

咱们测算2021年公司四类产品算计商场规划约200亿美元,公司收入比例缺乏1%,生长空间宽广。

按工艺零部件、结构零部件、气体管路和模组占半导体设备价值量 22% 核算,依据 SEMI、IC Insights 对全球半导体设备商场规划数据,可测算得 2021 年公司下流商场规划 212 亿美元,2021 年公司运营收入 8 亿元人民币,比例缺乏 1%。

考虑半导体设备零部件商场以 8%复合增速增加,公司远期商场比例提高至 5%,有望生长至百亿元人民币以上体量。

依据咱们的工业链调研,从全球半导体设备零部件比例来看,2021 年美国占 44%,日本占 33%,欧洲占 21%,根本独占全球商场。

国内部分厂商依托精细机加工、外表处理才能长时间堆集,在机械类、气体及真空体系等范畴完结必定国产化,但全体国产化率仅为 10%-20%,高制程设备产品技能仍有待打破。此外,机电一体类、电器类、仪器仪表类及光学类零部件国产化率低于 10%。

半导体设备零部件技能、客户壁垒较高,国内仅少量供货商打破,因为国产化率全体较低,现在仍以进口代替为主,国内供货商之间不存在直接客户及产品竞赛。

海外半导体设备零部件厂商体量全体较大,包含跨职业的派克汉尼汾、世伟洛克(未上市)等,以及专心于半导体范畴的超科林、富士金(未上市)等。

此外,半导体设备零部件赢利率全体较高,瑞典 VAT 专心于泛半导体设备零部件范畴,2021 年毛利率到达 60%,净利率到达 24%。

从产品参数上看,富创精细技能水平已与海外同类龙头平齐,具有全球竞赛力。从产品布局上看,公司产品掩盖中心半导体设备,渠道化优势。

到 2022 上半年底,公司存货、合同负债别离为 4.0/0.3 亿元,同比增加 109%/6988%。 海外半导体设备零部件商场供应缺少,国内商场国产代替加快布景下,公司在手订单有望持续坚持较高增速。

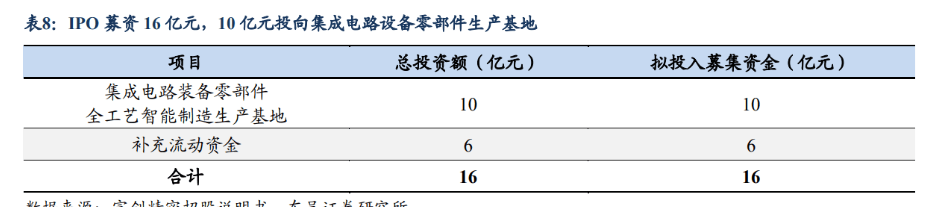

公司拟出资 16 亿元进行半导体设备零部件扩产,方案建成沈阳、南通、北京三大出产基地。2021 年已有,沈阳工厂工艺及结构零部件产能利用率为 90%、气体管路为 63%,仍处于产能爬坡期。

未来,公司拟建成沈阳、南通、北京三大出产基地,有望在两年内投产,算计规划产量有望翻两番。此外,公司期间费用率随规划扩张逐年下降,且相对可比公司仍有较大下降潜力,跟着产能及规划效应开释,有望迎黄金开展期。

1)工艺零部件:工艺零部件直接触摸晶圆或参加晶圆反响,工艺制程杂乱、技能要求高、客户验证周期长,客户挑选或代替供货商更为慎重。

公司的工艺零部件产品使用于刻蚀、薄膜堆积设备,并与半导体设备龙头树立长时间安稳的合作关系,板块收入随职业景气量向上、募投项目扩产持续提高。

毛利率方面,随内销占比提高、规划效应开释,咱们估计毛利率安稳于 35%。

2)结构零部件:结构零部件可使用于半导体设备、面板及光伏等泛半导体设备等泛半导体范畴,工艺制程相对简略,毛利率低于其他产品;估计板块收入随产能开释持续提高,且考虑到公司重心向高壁垒、高毛利产品歪斜,增速慢于其他板块。

咱们估计 2022-2024 年公司结构零部件营收别离为 4.2/5.1/6.1 亿元,同比增速安稳于 20%;毛利率随内销占比提高+规划效应开释,安稳于 35%。

3)模组产品:模组产品是公司近年推出的新品,首要使用于半导体设备。跟着公司对半导体设备的了解加深、工艺集成才能提高,板块收入、事务占比提高。

4)气体管路:气体管路为公司 2018 年推出新品,首要使用于刻蚀、薄膜堆积、离子注入设备等。2019-2021 年气体管路产能利用率别离为 5%、23%、63%,还有较大提高空间。

随气体管路产品制作工艺老练、经过中心客户认证、产能持续开释,板块规划将持续扩张。

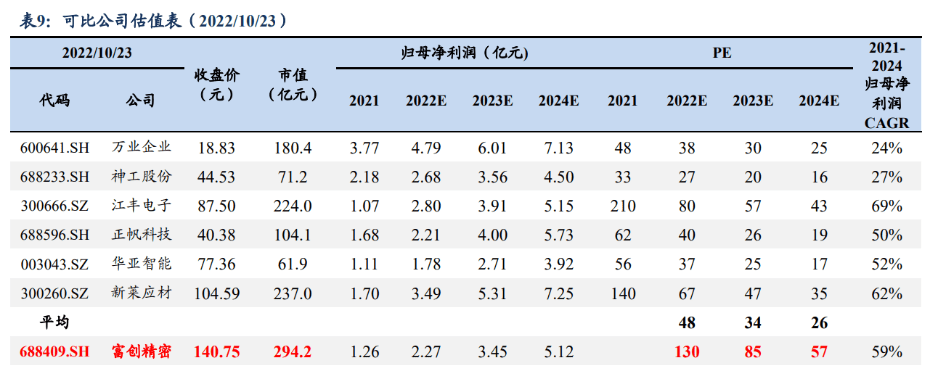

可比公司选取国内已布局半导体设备零部件、工艺相对抢先的厂商万业企业、神工股份、江丰电子、正帆科技、华亚智能和新莱应材。

与可比公司比较,考虑到富创精细产品和工艺布局最为全面,为稀缺的渠道化半导体设备零部件龙头,半导体设备及零部件两层国产代替趋势下最为获益,上市产能规划道路明晰,中 长时间成绩生长确定性强。

半导体设备职业周期动摇。受下流需求与产品产能错配影响,半导体设备职业出现必定的周期性。职业周期动摇直接影响上游零部件需求,若设备商的收购量下降,公司的成绩将承压。

世界交易冲突危险。公司产品首要销往美国、新加坡、台湾地区、日本等地,海外出售收入占比超 60%,若未来中美交易冲突加重,美国政府或许持续加征关税、设置交易约束条件等其他壁垒,将下降公司产品销量,晦气于公司正常运营。

商场竞赛加重危险。公司所在的半导体零部件职业具有本钱及技能密集型特色,商场仍由美国及日本等发达地区主导,若公司技能储藏和资金实力无法跟上竞赛对手开展速度,公司将面对商场竞赛力下滑,成绩承压的危险。

税收优惠及财务补助方针变化危险。公司获高新技能企业确定,享税收优惠方针,2020 及 2021 年公司税收优惠占公司赢利总额比重别离为 16%、14%,若公司未来不能持续取得高新技能企业确定,税收优惠方针变化将对公司盈余才能发生晦气影响。