简体中文

简体中文

总部电话

+86 755-28095893

截止2024年2月27日收盘克来机电最新报价41.03元,股价从2月1日起走出连续13个涨停板,区间涨幅245%,创2021年12月以来新高;该股历史最高价是2020年8月31日55.27元,目前公司最新市值107.9亿元。

公司股价大涨主要原因是戴上了新质生产力概念的高帽,获得市场资金炒作,股价连涨13个涨停板,实现几乎四倍增长。该公司到底是一家什么类型的公司,未来等股价打开涨停板回落后是否还值得买入?今天我们就来好好研究下克来机电,看看它到底配不配得上“新质生产力龙头股”的称号。

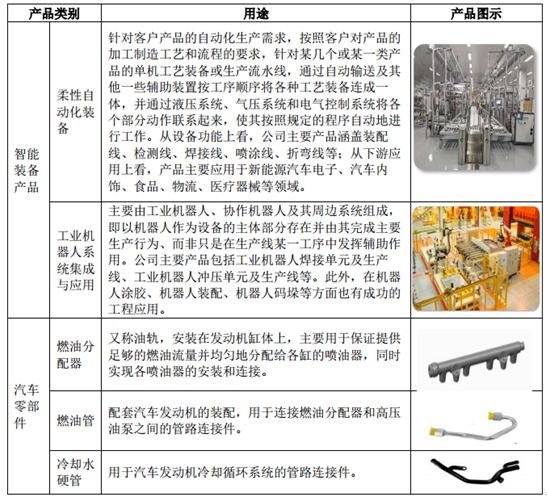

从产品结构来看,克来机电营收的60%都是来自智能装备产品,主要包括柔性自动化装备和工业机器人系统集成与应用。从行业角度看公司利润的97%都来自汽车行业。

从公司主营业务情况看:2022 年,公司智能装备业务新签订单4.32 亿,较上年有所下降,新签订单集中在新能源汽车电驱、电控、电池等产品的装配、检测生产线 年汽车零部件业务中燃油分配器销量为173.45万件,燃油管销量为162.3万件,冷却水硬管销量为260.21万件,空调管销量为0.16 万件。

公司致力于研发和制造智能装备系统,凭借一流的技术和过硬的产品质量,以替代进口为市场切入点,在已切入的多个细分领域取得了较高的市场占有率,拥有一大批优质的客户资源。公司的主要客户如下:联合汽车电子、博世集团(BOSCH GROUP)、华域麦格纳、恺博(常熟)、大众动力电池、大众动力总成、一汽-大众、大众一汽(大连)、浙江伊控、上海原能、柏明胜医疗、华为、上汽英飞凌、上汽变速器、纬湃科技(天津)。

1、简单来看公司是一家根据汽车厂商需求量身设计自动化生产线的制作企业,公司订单获得主要靠公开投标、市场推广的方式获得,公司盈利能力取决于产品创新力和先进程度。目前看在智能装备领域暂无线、

公司属于制造业产业链偏下游应用的公司,智能装备业务常年毛利率维持在30%左右,汽车零部件业务毛利率相对较低维持在15%左右。汽车零部件业务销售模式为主机配套直销模式,汽车零部件业务相对稳定,公司业绩增长看点主要在智能装备业务的增长,但从2019年至2022年,公司智能装备业务营收维持在3亿元—4亿元,增长较为缓慢。

2022年公司净利润0.64亿元,同比增长29%,对应市盈率167倍;2024-01-26公司发布2023年年报预告预计2023年净利润为9147.99万元到9792.21 万元,取中位数0.95亿元,同比增长47%,对应市盈率113倍。公司近5年净利润最高值是在2020年1.29亿元,随后出现回落,对于2024年公司业绩增长上,目前并未看到新订单的披露,未来公司业绩的增长能否支撑百倍的估值,是值得投资者思考的。

免责声明:陕西巨丰投资资讯有限责任公司(以下简称巨丰投顾)出品的所有内容、观点取决于市场上相关研究报告作者所知悉的各种市场环境因素及公司内在因素。盈利预测和目标价格的给予是基于一系列的假设和前提条件,因此,投资者只有在了解相关标的在研究报告中的全部信息基础上,才可能对我们所表达的观点形成比较全面的认识。

巨丰投顾出品内容仅为对相关标的研究报告部分内容之引用或者复述,因受技术或其它客观条件所限无法同时完整提供各种观点形成所基于的假设及前提等相关信息,相关内容可能无法完整或准确表达相关研究报告的观点或意见,因而仅供投资者参考之用,投资者切勿依赖。任何人不应将巨丰投顾出品内容包含的信息、观点以及数据作为其投资决策的依据,巨丰投顾发布的信息、观点以及数据有可能因所基于的研究报告发布日之后的情势或其他因素的变更而不再准确或失效,巨丰投顾不承诺更新不准确或过时的信息、观点以及数据,所有巨丰投顾出品内容或发表观点中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。巨丰投顾出品内容信息或所表达的观点并不构成所述证券买卖的操作建议。