简体中文

简体中文

总部电话

+86 755-28095893

(原标题:【全网最全】2022年铝加工行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等))

本文核心数据:铝加工行业上市公司营业收入、铝加工行业上市公司铝加工业务占比等

铝加工是指用塑性加工方法将铝坯锭加工成材,主要方法有轧制、挤压、拉伸和锻造等。目前,该类产品主要有铝型材、铝板带和铝箔等。

铝加工行业的直接上游为电解铝和再生铝生产,而电解铝的生产则需要经过铝土矿和氧化铝的处理,生产出的铝加工产品大多数都用在交通运输、包装容器、建筑装饰、印刷业、航天航空、机械电器等各个行业。

铝板带材行业上市公司有:明泰铝业(601677)、南山铝业(600219)等;

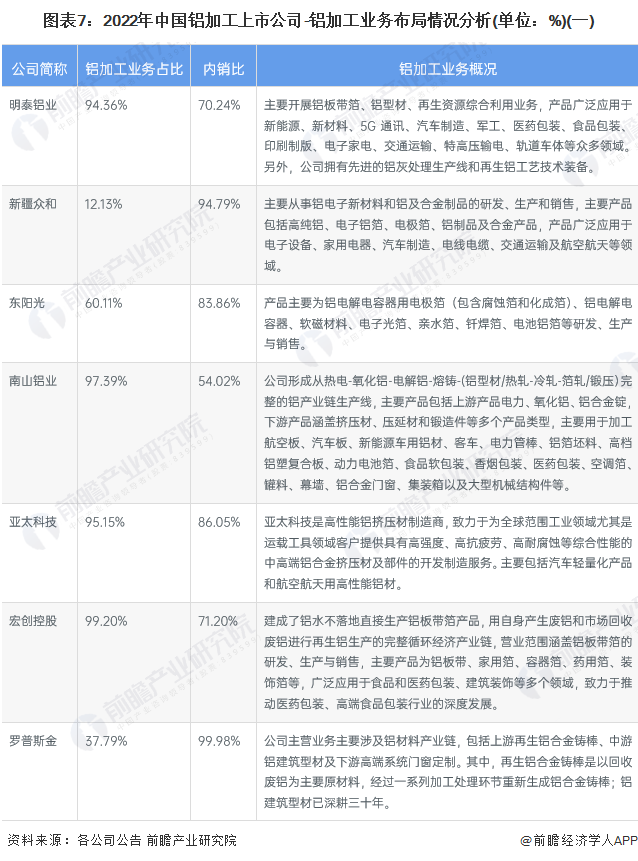

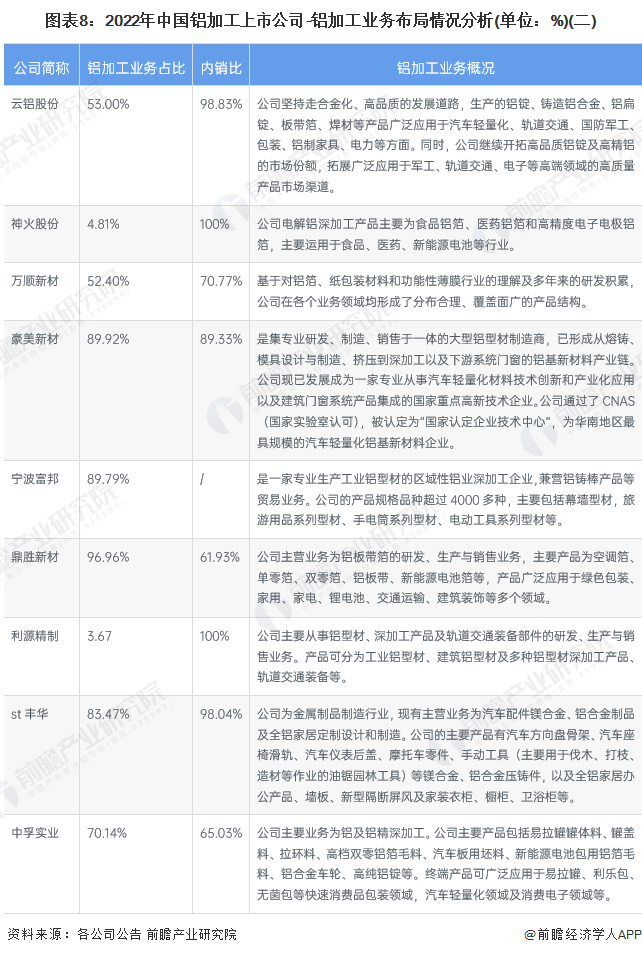

2021年,在铝加工产业的上市公司中,明泰铝业、亚太科技、南山铝业、鼎胜新材和宏创控股的铝加工业务占比均超过90%,其他公司大多涉及产业链的上游及其他金属制作的产品。国内几乎所有铝加工公司的业务都布局在国内市场,海外销量占比较小。

2021年,从已经披露的铝加工业务营收规模来看,明泰铝业、南山铝业和云铝股份营收名列前茅,均超过200亿元;从毛利率来看,由于铝加工产品具有多样性,各企业毛利率相差较多,其中,中孚实业与南山铝业毛利率较高,均超过20%,别的企业毛利率多在10%-20%之间。另外,从铝加工制品产量来看,南山铝业、明泰铝业以及云铝股份处于前列。

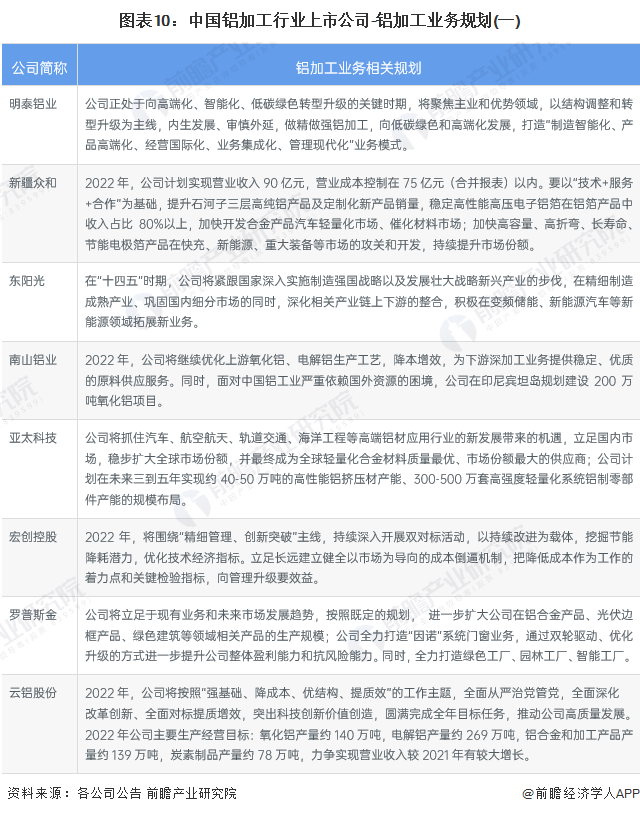

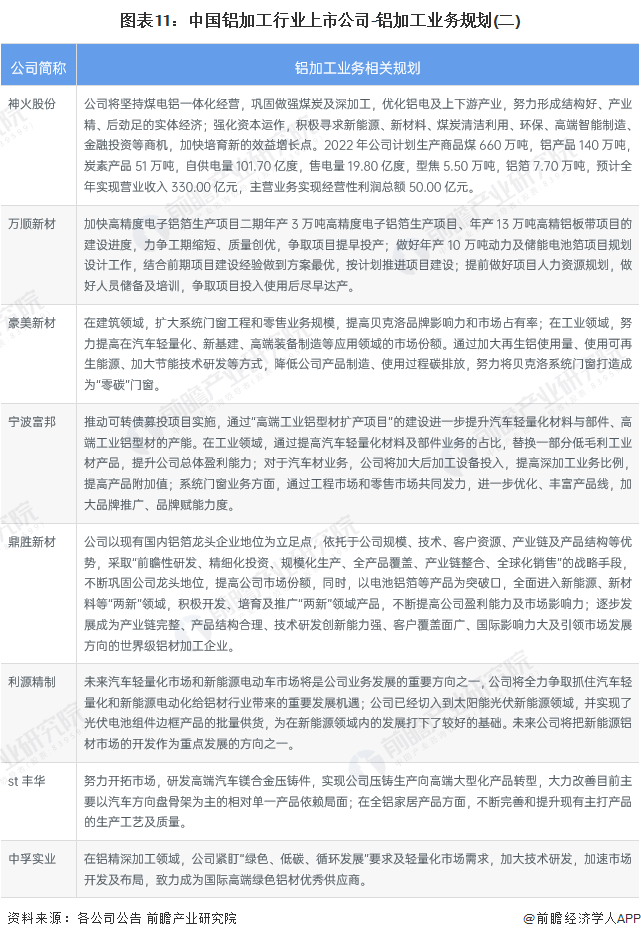

“十四五”时期铝加工产业深入贯彻新思想,积极践行新理念,产业高质量发展呈现出结构优化、创造新兴事物的能力增强等积极变化,且“碳中和”、“碳达峰”目标的提出,对于加快铝在各行各业及高端领域应用的进程产生了积极影响,铝产业规模及消费需求继续呈现稳步增长的态势,众多铝加工公司也都对铝加工业务做出了短、中、长期规划,方向主要涉及降低上游成本、加快研发技术及产量提升三个方面。

证券之星估值分析提示焦作万方盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示中色股份盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示云铝股份盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示神火股份盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示常铝股份盈利能力比较差,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示罗普斯金盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示宏创控股盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示天山铝业盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。