简体中文

简体中文

总部电话

+86 755-28095893

(原标题:2023年中国汽车零部件行业国产化替代现状及发展趋势变化分析 本土企业国产化进程仍需提速【组图】)

本文核心数据:中国汽车零部件行业国产替代政策环境;中国汽车零部件行业国产替代现状;中国汽车零部件行业国产替代现状

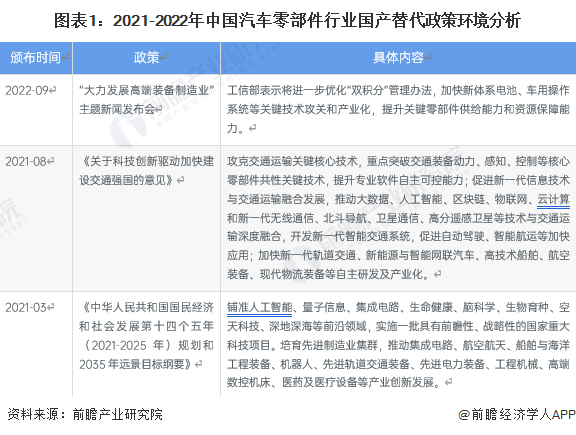

从我国汽车零部件政策出台情况去看,国家正在加速推动汽车零配件国产化,国内厂商将迎来较长一段时间的政策利好,国产化替代空间巨大,行业发展的潜在能力巨大。

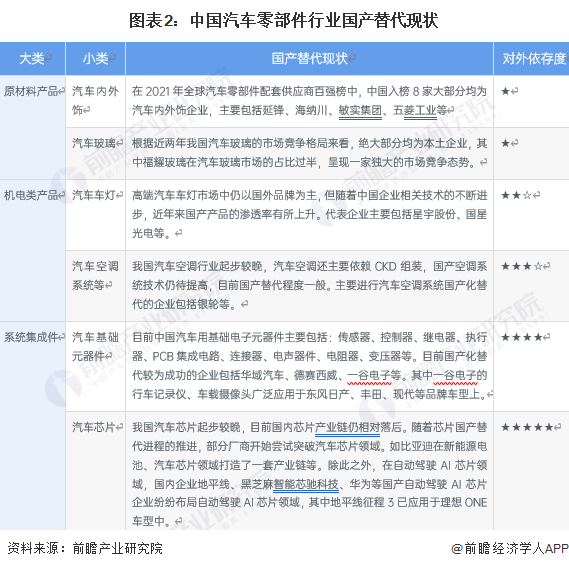

根据汽车零部件的不同,大致将我国国产替代的汽车零部件分为原材料产品、机电类产品及系统集成件三大类。整体而言,目前国内在汽车电子、发动机关键零部件领域,外资厂商仍占据主要厂商,国产零部件产业仍有较大替代空间。

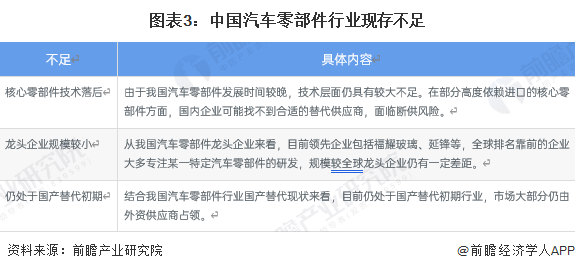

国内汽车工业起步较晚,自主品牌车企市场竞争力较弱。与此同时,德日等汽车品牌供应链体系十分封闭,国内零部件供应商很难打入,无法突破巨头的壁垒。我国汽车零部件行业现存不足如下:

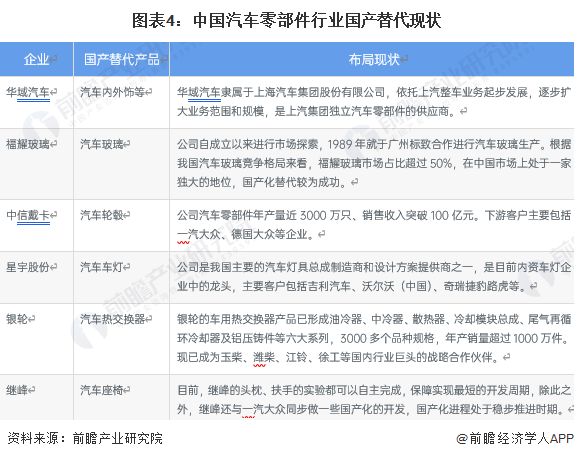

从我国汽车零部件行业国产替代情况去看,目前大多围绕汽车内外饰、汽车玻璃等低附加值的汽车零部件开展国产化替代。其中领先企业包括华域汽车、宁波华翔、福耀玻璃等,具体国产替代企业布局状况如下:

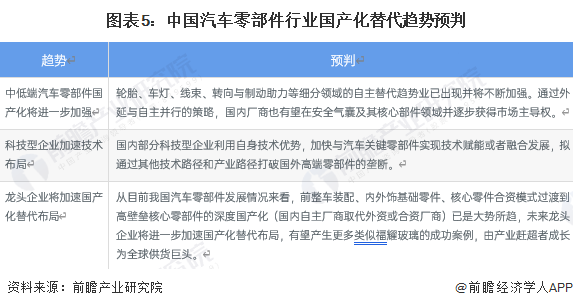

中国汽车零配件目前正在处于转型阶段,企业的主要战略不约而同的聚焦在核心零部件的国产化中,围绕汽车电子系统、汽车半导体芯片以及发动机组的研发投入逐步扩大,对核心零配件制造厂商的投资金额也在近两年不断加大。未来一段时间内,我国汽车零配件市场供给仍将依赖欧美、日本等国家或地区。但随着未来我国国内汽车零配件行业的产品研制和技术突破水准不断提高,国产汽车零配件的进口替代趋势将愈发明显。

证券之星估值分析提示宁波华翔盈利能力一般,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示奥联电子盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示福耀玻璃盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示均胜电子盈利能力比较差,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示华域汽车盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。